Das historische Versprechen der risikoarmen Innenfinanzierung durch Pensionszusagen hat sich nicht erfüllt. Stattdessen haben sich in den Unternehmen Altlasten in erheblichem Umfang angesammelt, die außerhalb ihres Kerngeschäftes liegen. Diese Altlasten sind risikobehaftet und werden vom Kapitalmarkt regelmäßig abgestraft. Dies sind aber bei weitem nicht die einzigen Nachteile, die für die Unternehmen mit ihren Pensionsverpflichtungen gegenüber ehemaligen Mitarbeitern verbunden sind.

Welche Probleme in Zusammenhang mit historischen Pensionsverpflichtungen wiegen für die Unternehmen am schwersten?

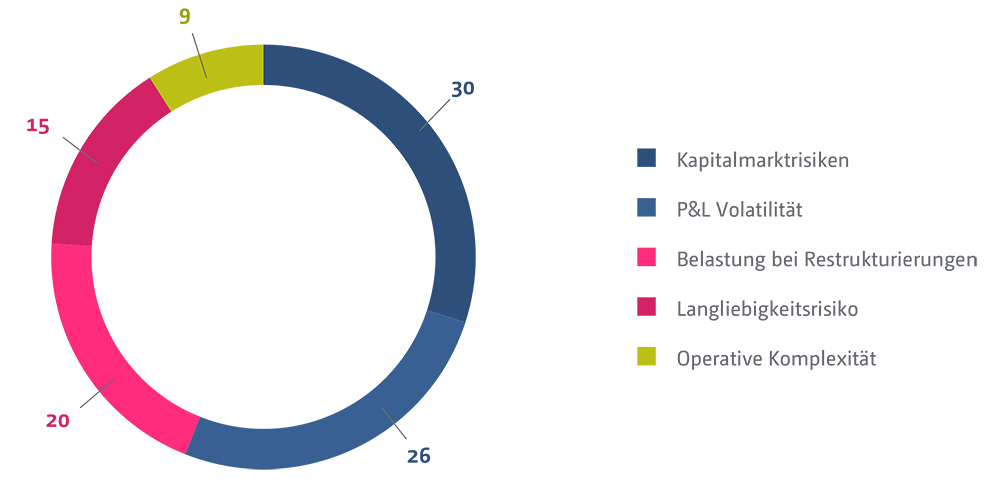

Wir haben uns umgehört. Über 200 Unternehmen haben an dem gemeinsam mit KPMG veranstalteten Webcast zum aktiven Management von Pensionsrisiken[1] teilgenommen. Diese Unternehmen wurden gefragt, welche Pensionsrisiken für sie im Vordergrund stehen und also vorrangiges Ziel von Maßnahmen zur Risikominimierung sind. Die Antworten:

Kapitalmarktrisiken

Zum einen werden – siehe oben – historische Pensionsverpflichtungen von der Finanzbranche regelmäßig abgestraft. Damit gehen zumeist schlechtere Finanzierungskonditionen einher. Zum anderen bedingt eine außerbetriebliche Refinanzierung der Pensionsverpflichtungen naturgemäß eine Anlage erheblicher Mittel auf dem Kapitalmarkt. Die aktuelle Pandemie hat allen Beteiligten wieder einmal vor Augen geführt, wie risikobehaftet und volatil externe Investitionen sind.

Bilanzielle Volatilität

So viele Prognoserechnungen man vom Aktuar auch durchführen lässt – letztendlich beinhalten die bilanziell auszuweisenden Pensionsrückstellungen vor allem aufgrund ihrer Zinsabhängigkeit meist einen Überraschungsmoment. Sind zudem zweckgebundene Vermögensmittel vorhanden, sind diese mit ihrem Marktwert zu berücksichtigen. Somit erhöhen diese die Volatilität des Bilanzausweises und der GuV zusätzlich.

Belastung bei Restrukturierungen/ M&A

Restrukturierungen und Veräußerungen von Betrieben oder Unternehmensteilen werden immer wieder durch Pensionsverpflichtungen gegenüber ehemaligen Mitarbeitern erschwert. Schließlich müssen diese in zahlreichen Fällen den neuen oder veräußerten Einheiten mitgegeben werden. Damit belasten sie deren Geschäft von Anfang an erheblich.

Langlebigkeitsrisiko

Seit Beginn der statistischen Aufzeichnungen zum Ende des 19. Jahrhunderts hat sich die Lebenserwartung Neugeborener mehr als verdoppelt – und dieser Trend setzt sich fort. So erfreulich dies für den Einzelnen ist, so sehr verteuert es doch die betriebliche Altersversorgung für die Unternehmen – und dies ungeplant.

Operative Komplexität

Die Administration der Versorgungsverpflichtungen gegenüber den ehemaligen Mitarbeitern erfordert Kapazitäten. So sind Leistungen auszuzahlen und korrekt zu versteuern sowie zu verbeitragen. Ehemaligen Mitarbeitern und Familiengerichten sind Auskünfte zu erteilen. Regelmäßig sind arbeitsrechtliche, steuerliche und sozialversicherungsrechtliche Änderungen zu beachten.

Welche Möglichkeiten gibt es nun, diese Probleme final zu lösen?

Die betriebliche Altersversorgung ist eine langfristige Verpflichtung. Die Anrechte der Versorgungsberechtigten sind rechtlich geschützt. Und es gibt jede Menge steuerliche Vorschriften, die es zu beachten gilt.

Das heißt aber nicht, dass man den einmal eingegangenen Verpflichtungen auf Gedeih und Verderb ausgeliefert ist. Es gibt verschiedene Handlungsmöglichkeiten, die unterschiedlich praktikabel und unterschiedlich zielführend sind:

| Vermeidung von: | ||||||

| Handlungsoption | Umsetzbarkeit | Kapitalmarkt- risiken |

Bilanz- volatilität |

Belastungen bei Restukturierung/M&A |

Langlebigkeits- risiko |

Operative Komplexität |

| Abfindung | – | |||||

| Liquidations-Direktversicherung | – | |||||

| CTA | + | – | – | – | – | – |

| Pensionsfonds (nicht Versicherungsförmig) | + | – | + (HGB) – (IFRS) |

– | – | + |

| Rentengesellschaft mit anschließender Veräußerung | + | + | + | + | + | + |

Letztendlich ist nur die Gründung einer Rentnergesellschaft mit anschließender Veräußerung an einen Risikoträger zielführend.

Die Deutsche Betriebsrenten Holding (DBR Holding) übernimmt leistungsorientierte Pensionsverpflichtungen gegenüber ehemaligen Mitarbeitern deutscher Gesellschaften und bietet dabei eine jeweils unternehmensspezifische Lösung zur Erreichung einer vollständigen und finalen Enthaftung und damit zur endgültigen rechtlich und wirtschaftlich befreienden Abgabe von jeglichen Risiken und Ansprüchen aus Direktzusagen der betrieblichen Altersversorgung.

DBR Holding ist eine deutsche Unternehmensgruppe im mehrheitlichen Besitz einer deutschen Familie, die sich seit vielen Generationen durch verantwortungsvolles, langfristig orientiertes und nachhaltig unternehmerisches Handeln auszeichnet.

[1] Webcast „Aktives Management von Pensionsrisiken: Lösungsansätze, Hintergründe, Ausblicke“, veranstaltet von KPMG AG Wirtschaftsprüfungsgesellschaft am 11. Mai 2021