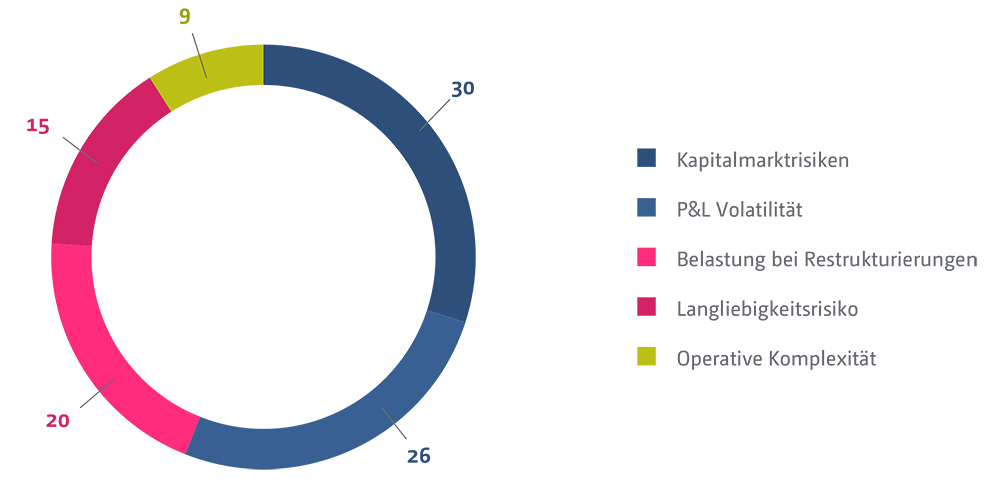

Wir haben uns umgehört. Über 200 Unternehmen wurden beim Webcast „Aktives Management von Pensionsrisiken: Lösungsansätze, Hintergründe, Ausblicke“ von KPMG gefragt, welche Risiken ihrer historischen Pensionsverpflichtungen für sie im Vordergrund stehen und also vorrangiges Ziel von Maßnahmen zur Risikominimierung sind. Die Antworten:

Können Unternehmen sich dieser Risiken ihrer historischen Pensionsverpflichtungen entledigen?

Die betriebliche Altersversorgung ist eine langfristige Verpflichtung. Die Anrechte der Versorgungsberechtigten sind rechtlich geschützt. Und es gibt jede Menge steuerliche Vorschriften, die es zu beachten gilt.

Das heißt aber nicht, dass man den einmal eingegangenen Verpflichtungen auf Gedeih und Verderb ausgeliefert ist. Es gibt verschiedene Handlungsmöglichkeiten – die unterschiedlich praktikabel und unterschiedlich zielführend sind:

| Vermeidung von: | ||||||

| Handlungsoption | Umsetzbarkeit | Kapitalmarkt- risiken |

Bilanz- volatilität |

Belastungen bei Restukturierung/M&A |

Langlebigkeits- risiko |

Operative Komplexität |

| Abfindung | – | |||||

| Liquidations-Direktversicherung | – | |||||

| CTA | + | – | – | – | – | – |

| Pensionsfonds (nicht Versicherungsförmig) | + | – | + (HGB) – (IFRS) |

– | – | + |

| Rentengesellschaft mit anschließender Veräußerung | + | + | + | + | + | + |

Was verbirgt sich hinter diesen Handlungsoptionen?

Die Abfindung

Eigentlich eine geniale Lösung: Den Versorgungsberechtigten wird zur Ablösung ihrer Versorgungsansprüche ein einmaliger Kapitalbetrag gezahlt. Die Crux dabei ist, dass eine solche Abfindung arbeitsrechtlich nur in sehr wenigen Fällen zulässig ist. Relativ frei ist man hier bei aktiven Arbeitnehmern. Deren Versorgungsanwartschaften stehen aber, da sie mit dem operativen Geschäft unmittelbar verbunden sind, seltener im Fokus. Kritischer sind die Verpflichtungen gegenüber ehemaligen Mitarbeitern. Hier dürfen solche Rentenbezieher, deren Rentenzahlung vor 2005 begonnen hat und Empfänger von Minirenten (derzeit monatlich rd. EUR 33 bzw. EUR 31 in den neuen Bundesländern). In jedem Fall wird stets die Zustimmung des betroffenen Versorgungsberechtigten benötigt. Und: Die Kapitalzahlung ist vom Empfänger zu versteuern. Diese Steuerbelastung (zu der in vielen Fällen noch die Belastung durch Sozialversicherungsbeiträge kommt) wird der Versorgungsberechtigte von seinem ehemaligen Arbeitgeber kompensiert haben wollen, was eine solche Abfindungsaktion entsprechend verteuert. Diese Lösung kann also immer nur unvollständig sein und scheidet deswegen sowie wegen der damit verbundenen Kosten und des erforderlichen administrativen Aufwandes regelmäßig aus.

Die Liquidationsdirektversicherung

Die Pensionsverpflichtungen werden auf Lebensversicherungen zugunsten der versorgungsberechtigten Personen übertragen. Dies geht ohne steuerliche Nachteile für die Begünstigten und ohne deren Einverständnis – beides jedoch nur unter der Bedingung, dass das Unternehmen anschließend liquidiert wird. Diese Lösung scheidet also in der Regel ebenfalls aus.

Das CTA („Contractual Trust Arrangement”)

Dies ist zweifelsohne eine sehr elegante und auch weit verbreitete Lösung. Es werden Vermögensmittel unternehmensextern investiert und vertraglich so abgesondert, dass sie künftig nur noch für Versorgungszwecke verwendet werden dürfen. Damit wird eine (teilweise) externe Ausfinanzierung der Pensionsverpflichtungen geschaffen und gleichzeitig die Saldierung von Pensionsverpflichtungen und dem nunmehr zweckgebundenen Vermögen („Planvermögen“) ermöglicht. Dies bedeutet eine bilanzielle Entlastung, und zwar sowohl unter IFRS/ US-GAPP als auch unter HGB. Gleichzeitig wird Liquiditätsvorsorge getroffen für die künftigen Leistungszahlungen. Aber: Nach wie vor sind die Pensionsverpflichtungen zum Bilanzstichtag zu bewerten. Das externe Vermögen wird mit seinem Marktwert angesetzt. Somit schwankt der in der Bilanz auszuweisende Differenzbetrag von Jahr zu Jahr. Hiervon ist besonders die ausschüttungsrelevante HGB Bilanz betroffen. Unter IFRS führen die Kapitalmarktschwankungen (im Saldo mit den weiteren aktuariellen Effekten) über das OCI zu Veränderungen in der Kapitalstruktur. Und: Das Langlebigkeitsrisiko verbleibt voll und ganz beim Unternehmen. Bilanzielle Volatilität, biometrische Risiken und operative Komplexität bleiben also nach wie vor ungelöste Herausforderungen.

Der (nicht versicherungsförmige) Pensionsfonds

Auch diesen Ansatz kann man regelmäßig auf dem Markt beobachten. Die Versorgungsverpflichtungen gegenüber den ehemaligen Arbeitnehmern werden auf einen i.d.R. nicht versicherungsförmigen Pensionsfonds übertragen. Damit sind viele Probleme gelöst: Zumindest unter HGB entfällt der Bilanzausweis und die Administration wird vom Pensionsfonds übernommen. Aber: Das Langlebigkeitsrisiko und auch das Inflationsrisiko, das für zukünftige Rentenanpassungen relevant sein kann, verbleiben beim Unternehmen. Und auch das Risiko der Kapitalanlage fällt letztendlich auf das Unternehmen zurück. Reichen nämlich die auf den Pensionsfonds übertragenen Mittel aus welchem Grund auch immer nicht aus, die zugesagten Leistungen voll umfänglich zu erfüllen, muss das Unternehmen im Rahmen der so genannten Subsidiärhaftung nachschießen. Und genau diese Nachschusspflicht ist es, die bei Umstrukturierungen und Veräußerungen hinderlich ist und unter IFRS weiterhin zu einem Bilanzausweis führt.

Die veräußerte Rentnergesellschaft

Die Versorgungsverpflichtungen gegenüber den ehemaligen Mitarbeitern werden über den Weg der Ausgliederung oder Abspaltung auf eine gesonderte Gesellschaft übertragen. Deren einziger Zweck es ist, den betroffenen Personen die Versorgungsleistungen zu gewähren – daher „Rentnergesellschaft“. Diese Rentnergesellschaft wird sodann an einen externen Risikoträger veräußert. Damit sind die bestehenden Versorgungsverpflichtungen gegenüber den betroffenen Personen unwiederbringlich auf den Risikoträger übertragen – inklusive aller Risiken. Kapitalmarktrisiken, bilanzielle Volatilität, Langlebigkeitsrisiko und operative Komplexität liegen nun beim – daher der Name – Risikoträger. Umstrukturierungen und Veräußerungen von Betrieben oder Unternehmensteilen bleiben durch historische Pensionsverpflichtungen unbelastet und können somit sehr viel einfacher durchgeführt werden. In vielen Fällen kann diese fünfte Möglichkeit der Königsweg sein.

Wer ist bereit Rentnergesellschaften zu übernehmen und somit in alle Verpflichtungen des ursprünglichen Arbeitgebers einzutreten?

Die Deutsche Betriebsrenten Holding (DBR Holding) übernimmt leistungsorientierte Pensionsverpflichtungen gegenüber ehemaligen Mitarbeitern deutscher Gesellschaften und bietet dabei eine jeweils unternehmensspezifische Lösung zur Erreichung einer vollständigen und finalen Enthaftung und damit zur endgültigen rechtlich und wirtschaftlich befreienden Abgabe von jeglichen Risiken und Ansprüchen aus Direktzusagen der betrieblichen Altersversorgung.

DBR Holding ist eine deutsche Unternehmensgruppe im mehrheitlichen Besitz einer deutschen Familie, die sich seit vielen Generationen durch verantwortungsvolles, langfristig orientiertes und nachhaltig unternehmerisches Handeln auszeichnet.